UTMARK - tidsskrift for utmarksforskning

http://www.utmark.org | 2 2012

Fagfellevurdert artikkel.

Mottatt 19.03.12 -

Akseptert 17.12.12

UTMARK - tidsskrift for utmarksforskning |

|

http://www.utmark.org | 2 2012 |

|

Fagfellevurdert artikkel. |

Mottatt 19.03.12 -

Akseptert 17.12.12 |

Sammenlikning av lokaløkonomiske ringvirkninger av fisketurisme og vannkraftutbygging i Tolgafallene.

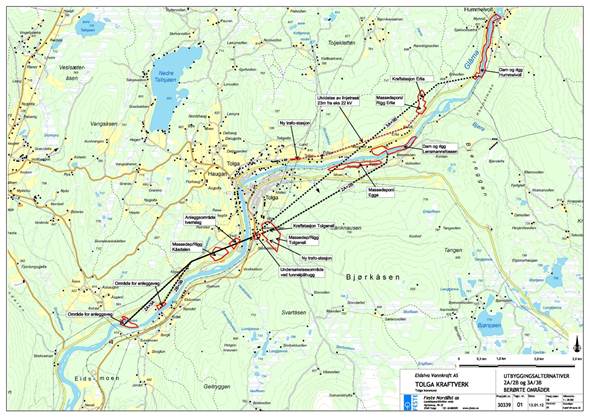

Det er utfordrende å vurdere konsekvenser av tiltak på miljø, naturressurser og samfunn. I forbindelse med større tiltak i vassdrag er det i dag krav om å gjennomføre konsekvensutredninger (KU). Ved en vassdragsregulering er dagens praksis å gjennomføre separate vurderinger av konsekvensene for ulike tema, hvoretter de gis en samlet vurdering. I denne prosessen inngår ofte så vel prissatte som ikke prissatte konsekvenser i en helhetsvurdering der det ofte er uklart hvordan disse veies opp mot hverandre av beslutningstagerne. I kommunene Os, Tolga og Tynset er kommunenes inntekter fra en planlagt vassdragsutbygging vurdert opp mot nåværende og forventede lokaløkonomiske virkninger av fisketurisme. Resultatene viser at de lokaløkonomiske virkningene av fisketurisme er på nivå med kommunens mulige inntekter ved en regulering. En utbygging som i stor grad tar hensyn til potensialet for fisketurisme vil derfor trolig være den som gir de største samlede lokaløkonomiske gevinstene. I et lokalt perspektiv kompenserer økte inntekter fra fisketurisme for reduserte kraftinntekter ved valg av mer skånsomme utbyggingsalternativ sett fra et fisketurismeperspektiv. Eksempelet viser at virkninger som i dag ofte ikke prissettes, noen ganger med fordel kan prissettes og at en på denne måten også får et bedre og mer transparent grunnlag for KU. English summary:Local economic impact of fishing tourism and hydropower development.Environmental Impact Assessment is required for hydroelectric projects. Impacts are traditionally considered separately for different interests and the decision-makers have to weigh the various interests, often on an uneven scale where some impacts are assessed economically while others are subject to qualitative assessments. We have evaluated local economic impacts from fishing tourism in a section of the river Glomma which is proposed for a hydroelectric development project. Municipal revenues from a planned development of the waterways were assessed against current and future expected income from fishing tourism. The results show that the local impacts of fishing tourism are at the same level as municipal revenues from hydroelectric development. Implementation of a hydropower construction which account for most of the future potential for fishing tourism is from a local economic perspective the alternative that will provide the most positive economic impacts in the community. The study suggests that impacts that are traditionally only assessed qualitative and not “priced” sometimes should, and that this might provide a better and more transparent overall impact assessment. Keywords: Environmental impact assessment, Local economic impacts, Fishing tourism, Hydroelectric development Bakgrunn.Ved større inngrep i vassdrag er det krav om konsekvensutredning (Lovdata 2012). En konsekvensutredning (KU) er en kartlegging og vurdering av et tiltaks konsekvenser for miljø, naturressurser og samfunn. Konsekvensutredninger skal sikre at eventuelle virkninger blir tatt hensyn til når et tiltak planlegges og når tiltaket besluttes gjennomført. En KU er basert på en ”standardisert” og systematisk tre-trinns prosedyre for å gjøre analyser, konklusjoner og anbefalinger mer objektive, lettere å forstå og lettere å etterprøve (Statens vegvesen 2006). Det første trinnet i KU for tiltak i vassdrag er å beskrive og vurdere influensområdets karaktertrekk og samlede verdi for ulike tema. Trinn to består i å beskrive og vurdere omfang av virkninger av tiltaket. Det siste trinnet er å vurdere konsekvenser, dvs. de fordeler og ulemper et definert tiltak vil medføre i forhold til ingen tiltak (null-alternativet). Konsekvensene framkommer ved å sammenholde områdets verdi og tiltakets forventede virkninger. Ved en vassdragsregulering er dagens praksis at konsekvenser av tiltaket blir vurdert separat for ulike tema, og det etableres vanligvis ingen total, kvantifisert nytte-kostnadsanalyse (hvor for eksempel samtlige fordeler og ulemper er prissatt). Det blir vanligvis opp til beslutningstagerne å veie ulike hensyn opp mot hverandre i en kvalitativ og skjønnsmessig vurdering (Statens vegvesen 2006). Det vil i denne samlede vurderingen ofte være uklart hvordan beslutningstagerne utøver skjønn rundt både de ikke prissatte konsekvensene, og hvordan ikke prissatte vurderes opp mot de prissatte konsekvensene. Konsekvenser for fisk, fiske, friluftsliv og reiseliv er som hovedregel ikke-prissatte interesser i norsk KU praksis. Tolgafallene, en av de siste strykstrekningene i Øvre Glomma som ikke er regulert til kraftproduksjon, er kjent for et godt fiske etter særlig harr og ørret. Det er nå forslag om regulering til kraftproduksjon og Opplandskraft DA sendte i januar 2010 melding om Tolga kraftverk ut på høring. Opplandskraft DA presenterte i meldingen fem ulike utbyggingsalternativ av Tolga kraftverk, hvorav fire alternativ har vært gjenstand for konsekvensutredning (figur 1). Alternative plasseringer av dam og inntak er Hummelvoll og Lensmannsfossen, og alternative kraftverksutløp er ved Kleven og Eidsfossen. Lengden på minstevannføringsstrekningene i de ulike alternativene varierer mellom 8 og 13 km. Foreslått minstevannføring sommer og vinter er henholdsvis 10-12 m3/s og 5 m3/s (Dervo 2011, Museth m.fl. 2012).

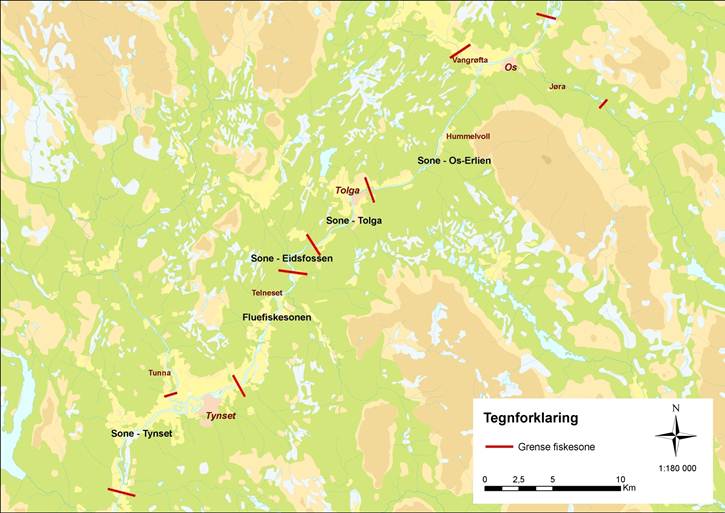

Fisketurismens økonomi preges som andre former for naturbasert turisme av at det skapes lokaløkonomiske virkninger gjennom kjøp av varer og tjenester i ulike næringer, i første rekke innenfor reiseliv (overnatting og servering, guiding), varehandel (kjøp av mat, bensin og fiskeutstyr) og primærnæringene (leie av fiskerett fra grunneiere) (Parkkila et al. 2010). Det varierer i hvilken grad fisketurisme selges ferdig «pakket» eller om forbrukeren selv kobler ulike produktelementer (Øian & Aas 2012). Fritidsfisket i dag bærer mer og mer preg av et rent sportsfiske, hvor rekreasjon og fornøyelse er hovedmotivet (Andersen m. fl. 2010). Ved valg av reisemål for sin fiskeferie legger fiskere i dag stor vekt på mulighetene for å fiske på naturlige bestander i fin og aller helst ”urørt natur”. De fleste fiskere i studieområdet har fiske som hovedaktivitet og ikke som supplerende aktivitet (Andersen m. fl. 2010, Øian m. fl. 2010, Øian & Aas 2012). Vi har kartlagt fisketurismen i Glomma ved Tolgafallene, samt beregnet fremtidig potensial, for å få oversikt over lokale ringvirkninger og mulighetene som en sterkere satsing på fisketurisme representerer, sammenholdt med de ulike kraftutbyggingsplanene og de varige skatte- og avgiftsinntektene dette vil gi lokalt. Ut fra dette har vi vurdert ulike scenarier i forhold til utbyggingsalternativene både når det gjelder inntekter til kommunen fra kraftverket og potensialet for lokale ringvirkninger fra fisketurisme. På bakgrunn av dette drøfter vi nytten av økt bruk av prissatte konsekvenser i KU. Områdebeskrivelse og metodeUndersøkelsesområdet er elva Glomma i Os, Tolga og Tynset kommuner, og influensområdet for konsekvensutredningen av en regulering av Tolgafallet er avgrenset til å omfatte de fem fiskekortsonene Os og Erlia, Tolga, Eidsfossen, Fluefiskesona og Tynset i de samme tre kommunene (Figur 2). Fisket er organisert i tre elveeierlag, Os og Erlia Fiskeforening (fiskekortsone Os og Erlia), Tolga og Vingelen elveeierlag (Tolga, Eidsfossen og Fluefiskesona ned til kommunegrensa til Tynset) og Glomma og Tunna Elveeierlag (Fluefiskesona i Tynset kommune og Tynsetsona). I tillegg til de fem nevnte fiskekortordningene er det mulig å kjøpe et felles fiskekort for alle soner, med unntak for den øverste sonen, Os og Erlia. Det er beregnet omsetning og forventet utvikling av reiselivet knyttet til fisketurisme ved null-alternativet basert på data for 1) Fiskekortstatistikk med omsetning og fordeling på kategorier av kortkjøpere, korttyper, soner og år, 2) Regnskapstall for reiselivsbedriftene i offentlige registre, 3) Informasjon om et utvalg av reiselivsbedrifter og deres omsetning, 4) Utvikling og planer for et utvalg av bedrifter. Informasjon om reiselivsbedriftene beskrevet i Melby (2010) er også benyttet. Fisketuristenes forbruk under oppholdet og forventet utvikling av fisketurismen i området er beregnet både med utgangspunkt i omsetningstall fra bedriftene og ut fra statistikk over antall solgte fiskedøgn og forbruk per fiskedøgn for henholdsvis lokale, regionale, og tilreisende norske og utenlandske fiskere. Tall for forbruk pr døgn er hentet fra andre undersøkelser blant fisketurister (Toivonen m. fl. 2000, Aas m. fl. 2000, Dervo & Lein 2001, Fiske & Aas 2001, Øian m. fl. 2010). Kroneverdier er justert etter konsumprisindeks til NOK 2010, der ikke annet er oppgitt. Det er nærmere redegjort for metodikken i Dervo (2011). Kommunens inntekter i form av skatter og avgifter (konsesjonsavgift, verdi av konsesjonskraft, naturressursskatt og eiendomsskatt) ved en kraftutbygging er hentet fra Nastad & Vartdal (2012). Forutsetningene for disse beregningene er nærmere redegjort for i denne rapporten. Vi har utviklet to scenarier, et konservativt og et mer optimistisk, med ulikt forløp for fisketurismen i influensområdet fram til 2030, begge basert på den dokumenterte veksten de siste årene. Scenariene er videre basert på ulikheter i biologisk forvaltning, kapasitet for besøksvekst, produktutvikling og markedsføring i de ulike sonene. Til slutt er forventede effekter av de ulike utbyggingsalternativene på de to scenariene anslått. ResultaterSalg av fiskekortOmsetningen av fiskekort var i 2011 totalt på kr 507 450 (tabell 1). Tabell 1. Priser og omsetning av fiskekort i 2011 fordelt på de ulike kortområdene (inkl. mva.).

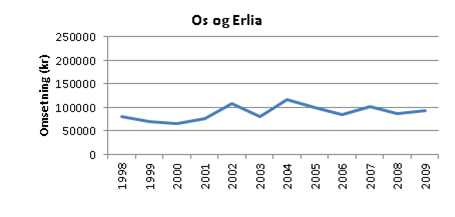

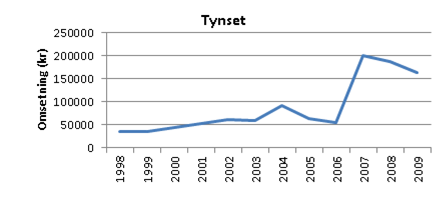

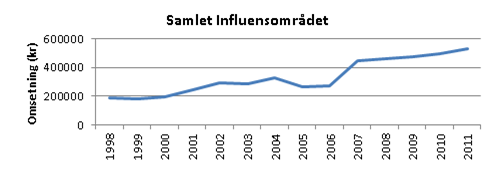

* Omfatter alle kortsoner med unntak av Os og Erlia. Fluefiskesona og Kombikortet er de to kortordningene som omsetter mest. På grunn av lavere fiskekortpriser kommer Os og Erlia dårligere ut enn Fluefiskesona og Kombikortet i samlet omsetning. Samlet står Fluefiskesona, Eidsfossen og Tolga (inkludert Kombikortet) for over 80 prosent av omsetningen. Disse tre sonene inkluderer en elvestrekning på 25 km og utgjør ca. 30 prosent av elvestrekningen i influensområdet. Figur 3 viser omsetningen av fiskekort for influensområdet fra 1998 til 2009 for de 3 grunneiersammenslutningene som forvalter elvestrekningen i influensområdet. I hele perioden har omsetningen for Os og Erlia Fiskeforening vært relativt stabil. I løpet av de 12 årene figur 2 viser, har det vært en samlet økning i omsetning på 15 prosent.

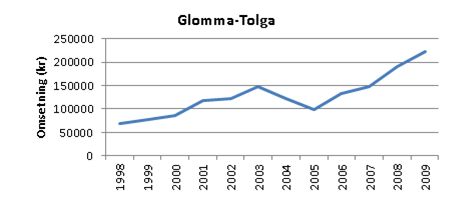

For Tolga og Vingelen elveeierlag har det vært en omsetningsøkning fra 1998 til 2009 (figur 3) på hele 227 prosent. Det var en årlig økning på 2 til 28 prosent i perioden 1998 til 2003 og en nedgang på rundt 20 prosent i 2004 og 2005. Fra 2006 og 2009 var det en årlig økning på 10 til 25 prosent. En viktig årsak til den positive utviklingen etter 2006 var etableringen av Kvennan Fly Fishing og markedsføring av området som et fluefiskeområde. Det er først og fremst denne sonen som er årsaken til økningen i omsetning i influensområdet. Glomma og Tunna elveeierlag har en utvikling i omsetning av fiskekort som for Tolga og Vingelen elveeierlag (figur 2). Økningen var imidlertid litt mindre i perioden fram til 2003 og nedgangen større i 2004 og 2005. Fra og med etableringen av Kvennan Fly Fishing i 2006 har økningen i omsetningen vært stor. Figuren viser en nedgang i omsetning i 2008 og 2009. Dette er knyttet til den nedre delen og ikke til Fluefiskesona. Samlet er veksten for hele perioden 1998 til 2009 på 353 prosent. Det er fluefiskesona som er årsaken til denne store økningen i omsetning. Samlet for hele området foreligger det omsetningstall også for 2010 og foreløpige anslag for 2011 (Figur 3). Figuren viser fortsatt vekst, selv under de vanskelige fiskeforholdene i 2011 på grunn av høy vassføring hele sommeren. Prisøkning på fiskekort fra 2010 til 2011 gjør at omsetningen ikke går ned. For alle elveeierlagene i hele influensområdet er det en økning på 158 prosent i perioden 1998 – 2011. Reiselivsbedriftenes omsetningI alt er det 18 bedrifter som tilbyr overnatting til fiskerne i influensområdet, fordelt på 10 gårdsbruk med én eller flere tilrettelagte overnattingsenheter, sju campingplasser og ett hotell. Disse er nærmere omtalt av Melby (2010). Den samlede overnattingskapasiteten til disse bedriftene var 519 senger i 2011. I fiskesesongen, som er på omkring 120 døgn i influensområdet (varierer fra 120 til 160 døgn), representerer dette en kapasitet på litt over 62 000 overnattingsdøgn. I alt gjennomførte vi seks bedriftsintervju med spørsmål om omsetning. I tillegg ble tall for to bedrifter hentet fra offentlig statistikk. Samlet representerer disse 8 bedriftene 83 prosent av antall solgte overnattingsdøgn til fiskerne i Glomma og 88 prosent av omsetning i kroner for 2010. Tabell 2 viser omsetningstallene for de fire bedriftene hvor vi har tall for perioden 2008 til 2010. Det er to campingplasser (henholdsvis 100 og 70 senger), ett hotell (90 senger) og et gårdsbruk med 3 overnattingsenheter og til sammen 28 senger. Dette er også de fire største bedriftene i undersøkelsen. Tabell 2.Omsetning i perioden 2008 til 2010 for fire av de sentrale reiselivsbedriftene (off. regnskapstall).

** Omsetningstall fra www.bdb.no Med bakgrunn i tallene som ble oppgitt for omsetning og antall solgte overnattingsdøgn, er det generelle inntrykket at campingplassene i området har hatt en stabil eller svak nedgang i omsetning, mens de gårdsbrukene som har satset spesifikt på fisketurisme har hatt en betydelig økning i omsetning de siste 3 til 5 årene. Både hotellet og campingplassene sier de har merket en nedgang blant generelle turister, samtidig som økningen i antall fisketurister ikke har kompensert for den generelle nedgangen. Den økte fiskeaktiviteten i området har ført til at det har blitt flere gårdsbruk med høystandard utleieenheter og det er disse som har fått økt sin omsetning pga. flere fisketurister. Trolig påvirkes disse utviklingstrekkene også av generelle endringer i etterspørselen etter overnatting i reiselivet, der tradisjonelle hotell taper i kampen med hytter og leiligheter med høy standard. I gjennomsnitt ble 30 prosent av overnattingskapasiteten i fiskesesongen til de 18 bedriftene som inngår i undersøkelsen solgt i 2011, dvs. ca. 19 000 døgn. På bakgrunn av tallene fra 8 av de 18 bedriftene beskrevet over, er den samlede brutto omsetningen til alle bedriftene beregnet til 8,39 millioner kroner i 2011. Samlet omsetning som kan knyttes til fiske er for disse bedriftene anslått til 1,48 millioner kr fordelt på 0,56 millioner til gårdsbruk med husvære (37 %), 0,89 millioner kr til campingplasser (60 %) og 0,03 millioner til hotellet (3 %) (tabell 3). Et grovt anslag er at 80 prosent av dette er knyttet til fiske i Glomma. Det gir en snittpris per overnattingsdøgn på kr 220. Tilsvarende tall ble dokumentert av Øian m. fl. (2010). Den lave snittprisen skyldes at overnattingsenhetene ofte har mange sengeplasser og kan bli benyttet av større grupper av fiskere. Fiskere som bor på gårdsbruk med husvære står for omkring 29 prosent av fiskedøgnene, campingplassene for 70 prosent av fiskedøgnene og hotellet mindre enn 1 prosent av fiskedøgnene. Tabell 3. Antall bedrifter, omsetning (mill kr) knyttet til overnatting og fordeling av fiskedøgn mellom typer av reiselivsbedrifter som har fisketurister som kunder. Andel (%) av omsetning i parentes.

Spørreundersøkelsene som ble gjennomført i 2007 viste at betaling for overnatting utgjorde 25 prosent av fiskernes totale forbruk under besøket i området (Øian m. fl. 2010). Det samlede forbruket til fisketuristene i influensområdet kan på basis av dette beregnes til 5,91 millioner kr for alt fiske og 4,72 millioner kr for fisket som foregår i Glomma. Fiskernes totale forbrukFiskernes samlede forbruk lokalt i forbindelse med fiske i Glomma kan også beregnes ut fra antall fiskedøgn, hvis forbruk per fiskedøgn er kjent. Undersøkelsen som ble gjennomført i regi av INNOFINN beregnet tilreisende fiskeres forbruk til kr 750 per døgn som inkluderer kjøp av fiskekort, overnatting, mat og andre varer og tjenester (Øian m. fl. 2010). Lokale og regionale fiskeres forbruk er beregnet til henholdsvis kr 120 og kr 250 per døgn (Dervo & Lein 2001). I tabell 4 er fiskernes totale forbruk i 2011 regnet ut med utgangspunkt i disse forbrukstallene. Det viser et samlet forbruk på 3,99 millioner kr, hvorav utenlandske fiskere sto for 2,94 millioner kr og tilreisende norske fiskere sto for 0,99 millioner kr. Lokale og regionale fiskere sto for en svært liten andel av det samlede forbruket. Vi ser altså at dette estimatet blir noe lavere, men i samme størrelsesorden som om vi regner ut fra antall overnattinger som fisket genererer. Tabell 4. Estimat av fiskernes forbruk fordelt på lokale (kr 120 per døgn), regionale (kr 250 per døgn), norske tilreisende (kr 750 per døgn) og utenlandske fiskere (kr 750 per døgn) i 2011.

Planer og potensial for fisketurisme Med bakgrunn i kjente tall for omfanget av fiske og forbruk, kunnskap om fiskernes atferd og kunnskap om utviklingen i markedet for fisketurisme, er det mulig å lage en prognose for utviklingen de neste 20 årene. Det vil i hovedsak være to måter å øke den lokale omsetningen fra fisketurismen på; 1) øke antall solgte fiskekort/fiskedøgn/”produkter” og 2) øke inntektene fra eksisterende kunder (økt omsetning per kunde eller fiskedøgn). Omsetningen per fisketurist avhenger av prisen på selve produktet og infrastrukturen i området. Undersøkelser viser at fisketuristene i gjennomsnitt bruker 200 kr mindre i Tolga enn det de gjør på sine øvrige turer som fisketurister (Øian m. fl. 2010). Årsaken er trolig billig overnatting (mange senger i hver overnattingsenhet) og begrenset tilbud av varer og tjenester lokalt. Ved å lage fisketurismeprodukter med et bredere innhold og høyere kvalitet, vil bedriftene kunne øke sine inntekter og de lokaløkonomiske virkningene øke. Markedet for fisketurisme i området har vokst betydelig og har ikke vist stagnasjon. Tilgang på nye kunder i influensområdet er trolig først og fremst begrenset av manglende kjennskap til fiskemuligheter, produkter og kapasitet. Innlandsfisketurismen i Norge i sin nåværende form er ung. Den vokser nå i hele landet og aktørene lærer fort hvilke produkter som selger. Det viser ikke minst utviklingen i vårt studieområde i Tolga. Det er derfor grunn til å tro at satsningen på fisketurisme vil fortsette og at det vil være nok tilgang på utenlandske kunder. I prognosene for forventet omsetning de neste 20 år er det derfor lagt til grunn at markedet ikke vil være begrensende. Det er imidlertid på dette punktet usikkerheten er størst ved de gjennomførte beregningene. Videre er det tatt utgangspunkt i kunnskapene om fiskeressursen, forvaltning, salg og markedsføring som statuskartleggingen har vist. Vi har utviklet to scenarier som tar utgangspunkt i salget av fiskekort og fiskernes eksisterende forbruk per fiskedøgn, men som bygger på ulik vekst. Det mest konservative scenariet, scenario 1, tar utgangspunkt i samme salg i Fluefiskesona som i dag. Den øverste sonen, Os og Erlia, har ut fra ressurskartleggingen et potensial for et fisketilbud fullt på høyde med det som i dag finnes i Fluefiskesona. Det er også mulighet for en økt andel stor ørret i denne sona. Ved å innføre samme forvaltningsregime med fangstbegrensing og minstemål antas det realistisk å få samme respons på fiskekortsalg her som i Fluefiskesona. På grunn av denne sonas størrelse vil dette gi en betydelig økning i kortsalget. I scenario 1 er derfor det lagt opp til at Os og Erlia selger 50 prosent av antall fiskekort pr km elv av det som selges i Fluefiskesona, og til samme pris. I Tynsetsona økes bare markedsføringen uten endringer i regler. Det legges ikke opp til endringer i prisnivået. Økningen i kortsalget forventes jevn i hele perioden. Med utgangspunkt i disse betingelsene vil det i 2030 bli solgt 12 300 fiskekortdøgn for Glomma i influensområdet, noe som gir en samlet omsetning på 8,6 millioner kr (tabell 5). Dette tilsvarer en årlig omsetningsvekst på 1,8 prosent. Tabell 5. Fiskekortsalgsinntekter og fiskernes samlede forbruk i 2011 i mill. kroner med fordeling på fiskekortområder i %, og scenario 1 og 2 over fiskernes samlede forbruk og fordeling på fiskekortområder i %.

En mer offensiv prognose, scenario 2, forutsetter at Fluefiskesona utvides til å omfatte Eidsfossen og at Fluefiskesona øker salget til å omfatte 70 prosent av alle disponible kort for strekningen i juni, 80 prosent av alle kort i juli, 50 prosent av alle kort i august, 50 prosent av alle kort i september og 20 prosent av alle kort i oktober. Dette medfører omtrent en dobling i antall solgte døgn for Fluefiskesona i forhold til 2011. Videre forutsettes det at Tolgasona øker kortsalget slik at de blir 50 prosent så effektive som Fluefiskesona (regnet etter antall solgte døgn pr km), og at Os og Erlia fiskekortområde legger om drifta til samme forvaltningspraksis som Fluefiskesona (antall kort, fangstbegrensninger og fangstvindu). Denne sona får 80 prosent av effektiviteten til Fluefiskesonas kortsalg i dag (2011) når det gjelder salg av fiskekort. Tynsetsona legger om til samme forvaltningspraksis og regler som Fluefiskesona. Denne sona får 40 prosent av effektiviteten til Fluefiskesonas kortsalg i dag (2011). Salg av fiskekort til lokale og regionale fiskere fortsetter på samme nivå som i 2011. Gjennom å endre tilbudet økes omsetningen per turist for norske tilreisende og utenlandske fiskere. En realistisk pris per døgn er kr 1 100 pr fisker. Med disse forutsetningene vil det i 2030 selges 15 280 fiskedøgn for Glomma i influensområdet. Det vil gi en omsetning på 16,8 millioner kr (tabell 5). Dette tilsvarer en årlig omsetningsvekst på 5 prosent i forhold til 2011. Tabell 6. Beskrivelse av utbyggingsalternativene med plassering av inntaksdam, utløpstunnel, fallhøyde, Tunnellengde, midlere årsproduksjon og resultater av KU for fisk (ørret og harr) og reiseliv, samt kommunale inntekter (NOK 2010). Nederst vises beregninger av omsetning knyttet til fisketurisme i dag og to scenarier for fremtidige inntekter uten kraftutbygging (2030). Tall i parentes for scenario 1 og 2 viser forventet salg av fiskekort ved en kraftutbygging ved de ulike utbyggingsalternativene (se tabell 7 for nærmere informasjon). Kilde er oppgitt for informasjon som ikke er våre egne data.

Kilder: 1) Opplandskraft DA, 2) Museth m. fl. 2012, 3) Melby 2010 og 4) Nastad & Vartdal 2012. I tabell 6 er det videre oppgitt informasjon om inntakssted, tunnelutløp, fallhøyde, tunnellengde og forventet midlere årsproduksjon for de fire utbyggingsalternativene. Videre er det oppgitt forventede inntekter for kommunen, brutto omsetning med en strømpris på 38 øre/kWh og samlede ikke-prissatte konsekvenser for temaene "ørret", "harr", "reiseliv" og friluftsliv" gjennomført av ulike utredere. Denne informasjonen er så anvendt på våre to prognoser (scenario 1 og 2 over) for å gi anslag på tap i fisketurismen ved de ulike utbyggingsalternativene, og til slutt hvordan de ulike alternativene vil slå ut på de samlede forventede inntektene lokalt, både fra kraftproduksjon og fisketurisme (tabell 6 og 7). Tabell 7. Anslått påvirkning i % for de to scenarier i de ulike sonene ved de fire utbyggingsalternativene (3A, 3B, 2A og 2B). Kombikortet er fordelt på sonene.

I våre beregninger har vi lagt til grunn at nedgangen i forventet salg blir på mellom 40 og 20 prosent for strekningen som direkte blir berørt av reguleringene. Forventet effekt varierer mellom de to scenariene og for ulike elvestrekninger i scenariene avhengig av hvilket forvaltningsregime det legges opp til, markedsføringsinnsats og forventet effekt av utbyggingsalternativene. For elvestrekninger godt nedenfor utløpstunnel og godt ovenfor inntak legges det til grunn at ikke blir effekt av reguleringen. Fisket i området er et opplevelsesfiske med reguleringer som fang-og-slipp, kvoter og kombinerte minste- og maksimumsmål. Dette fører til at fisket ikke er så ressursavhengig som et rent høstingsfiske, og slik sett blir effektene av redusert produksjon begrenset (tabell 7). Med dette som utgangspunkt har vi i tabell 6 beregnet forventet omsetning for scenario 1 og 2 for de ulike utbyggingsalternativene. Samlet nedgang i omsetning varierer fra tilnærmet ingen (utbyggingsalternativ 2B) til omtrent 20 prosent for alternativ 3A. Hvis vi legger sammen forventede kommunale inntekter fra kraftutbygging og inntekter fra fisketurismen blir summen for alternativ 3A og 3B henholdsvis 14,6 millioner for scenario 1 og 22,6 millioner for scenario 2. For utbyggingsalternativene 2A og 2B blir de samlede lokale inntektene henholdsvis 13,5 og 21,5 millioner kr. Det er altså overraskende liten forskjell i den totale verdien som fisketurisme og vannkraftutbygging gir opphav til ved de ulike utbyggingsalternativene. For kommunene totalt sett kompenserer økte inntekter fra fisketurisme for reduserte kraftinntekter ved mer skånsomme utbyggingsalternativ fra fisketurismeperspektivet. Siden inntektene fra fisketurisme fordeles over et større område enn kraftinntektene (alt til Tolga kommune), vil et tilleggsargument for å kombinere kraft og fisketurisme også ha en gunstig fordelingseffekt i og med at et større område vil nyte godt av inntektene. DiskusjonFritidsfisket i dag bærer mer og mer preg av et rent sportsfiske, hvor rekreasjon og fornøyelse er hovedmotivet (Andersen m. fl. 2010). Stor fisk er viktig, men da for å skape opplevelser, ikke for å skaffe mat i fryseren. Utviklingen innen fritidsfiske har ført til at tettheten av stor fisk er langt viktigere enn høy avkastning i fiskekjøtt. Et sportsfiske basert på fiskeregler som tar vare på stor fisk gjennom maksimumsmål, begrenset uttak av fisk og praktisering av fang-og-slipp er trolig mindre sårbart for endringer i produksjonsgrunnlaget, enn et tradisjonelt høstingsbasert fiske. Dette kan også åpne for nye muligheter for utnyttelsen av ressursene i et vassdrag. Samlet forbruk i 2011 knyttet til turistfiske i influensområdet til utbyggingen av Tolgafallene (fiske i Glomma) er beregnet til 3,99 millioner kr med utgangspunkt i antall solgte fiskedøgn og 4,72 millioner kr med utgangspunkt i tall for antall overnattinger. Gjennomgangen av salget av fiskekort og omsetning viser store variasjoner i bruken av de ulike kortområdene innenfor studieområdet. Salget av fiskekort beregnet som omsetning per km elv er 3 til 5 ganger så høy i Eidsfossen og Fluefiskesona hvor det er strenge regler for redskapsbruk, uttak av fisk og fangstvindu (minstemål og maksimumsmål), sammenlignet med sonene som har tradisjonelle fiskeregler med kun minstemål (Os og Erlia og Tynset utenfor Fluefiskesona). Oversikten over kortsalg/omsetning det siste 10-året viser at salget stagnerer og går litt ned i Os og Erlia og Tynset utenfor Fluefiskesona, mens den har økt 2-300 prosent i samme periode i de områdene som har satset på tilrettelegging for fluefiske (Dervo 2011). Kartlegging av fiskeressursene viser at det er en vesentlig større andel med fisk over 30 cm i sonene med strenge fangstbegrensinger, sammenlignet med Os og Erlia og Tynset utenfor Fluefiskesona. Omsetning for utvalget av bedrifter vi har studert i influensområdet viser noe av den samme tendens som fiskekortsalget. Her er imidlertid årsaken litt mer sammensatt. Overnattingsbedrifter som ligger i området med tradisjonell forvaltning har stagnasjon eller nedgang i omsetning. Nedgangen er en kombinasjon av en nedgang i antall turister generelt og at disse bedriftene ikke har tatt sin andel av den økte fisketurismen. Bedriftene som satser på et moderne og tilrettelagt fiske har betydelig vekst. Økt fiskekortsalg skjer hovedsakelig til utenlandske turister. I Fluefiskesona er det en svak økning også for norske fiskere. I områdene med tradisjonell forvaltning er det en svak nedgang i kortsalget både for norske og utenlandske fiskere. Ved valg av reisemål for sin fiskeferie legger fiskerne i dag stor vekt på mulighetene for å fiske på naturlige bestander i fin og aller helst ”urørt natur” (Andersen m. fl. 2010, Øian m. fl. 2010). Selv om negative effekter på fiskeressursene av en eventuell vassdragsregulering skulle bli mindre pga. en ”moderne fiskeforvaltning”, vil fiskernes holdninger og preferanser kunne føre til mindre interesse for å fiske i denne delen av Glomma. Bedriftene i influensområdet vil derfor, selv om en attraktiv fiskebestand blir opprettholdt, likevel kunne få økonomiske tap ved en eventuell utbygging av Tolga kraftverk. Spesielt vil perioden under og like etter utbygging som preges av anleggsvirksomhet kunne bli vanskelig for bedriftene i influensområdet, hvis man ikke lykkes med å skaffe nye kunder gjennom markedsføring og salg. Det viktigste usikkerhetsmomentet ved beregning av framtidige inntekter knytter seg til hvordan dagens fiskere i influensområdet vil reagere på en utbygging. Som nevnt over vil spesielt anleggsperioden kunne virke forstyrrende på fiskeutøvelsen. Det må forventes redusert interesse for å fiske i anleggsfasen. Noen av disse fiskerne vil trolig komme tilbake etter at kraftanlegget er kommet i drift. Tapet av eksisterende kunder vil, i tillegg til valg av alternativ og de reelle effektene av kraftutbyggingen, trolig være avhengig av informasjon og holdninger som formidles fra utbygger, reiselivsbedrifter og myndigheter til fiskerne både i forkant og under selve anleggsfasen til kraftanlegget. Konsekvensene av utbygging på harr- og ørretbestanden vil foruten valg av utbyggingsalternativ avhenge av i hvor stor grad avbøtende tiltak blir prioritert ved planlegging, etablering og drift av kraftverket, og det er usikkerhet knyttet til i hvor stor grad dette vil bli prioritert ved eventuell utbygging. I utredningen av konsekvensene for harr og ørret er det i virkningsvurderingene lagt vekt på både bevaringsbiologiske og produksjonsmessige forhold. Det er bl.a. vurdert som en negativ virkning at tiltaket vil føre til ytterligere fragmentering av Glomma og trolig reduksjon i livshistorievariasjon hos både harr- og ørretbestandene i influensområdet (Museth m.fl. 2012). I denne artikkelen har vi vurdert virkningene av slik fragmentering på potensialet for utvikling av fisketurisme i området å være beskjedent hvis man gjennom design av dam og vandringsløsninger sikrer tilgang til viktige gyteområder. Vi har også vurdert moderne fisketurisme som mindre sårbart for forventet nedgang i produksjonsforholdene enn et tradisjonelt høstingsbasert fiske, til tross for påpekning av at det er usikkerhet rundt dette. Det siste usikkerhetsmomentet vil være utviklingen i fisketuristmarkedet generelt. Så vel økonomi, utviklingen i antall fisketurister i Norge og utlandet og konkurransen fra andre fiskedestinasjoner vil påvirke dette. I dag virker det som om markedet for norsk innlandsfiske er stort. Det blir også flere nordmenn som kjøper tilrettelagt fiske og det er flere og flere utenlandske fiskere som oppdager Norge som reisemål, også blant de som er interessert i innlandsfiske. Det mest interessante ved beregningene vi har gjort, er at det illustrerer hvor store inntekter som lokalsamfunnet kan hente ut ved en satsning på fisketurisme, og at denne typen aktivitet kan kompensere for tapte kraftinntekter for kommunene ved valg av de mer skånsomme utbyggingsalternativene. Det er sjelden at alle konsekvenser gis en felles benevning (eks i kroner), isteden er det vanlig å dele konsekvensene i såkalt prissatte og ikke prissatte konsekvenser (Statens vegvesen 2006). Det er til slutt opp til beslutningstagerne å veie ulike hensyn opp mot hverandre, men våre data viser at sett fra et lokaløkonomisk perspektiv kan det å velge et mer skånsomt utbyggingsalternativ kompenseres ved aktiv utvikling av fisketurismepotensialet. Denne artikkelen bygger på resultatene av en tilleggsutredning hvor man har forsøkt prissette verdien av fisketurisme/fritidsfiske i et område som kan bli påvirket av framtidig kraftutbygging. Eksemplet viser at konsekvenser for interesser som ofte ikke prissettes i en KU sammenheng, kan fortjene å bli prissatt, også om ikke absolutt alle sider ved en interesse prissettes. Analysen har vist at med ringvirkninger er de potensielle negative konsekvensene for fritidsfiske/fisketurisme relativt store hvis fisket svekkes betydelig av kraftutbygging og det beste utfallet for lokalsamfunnets økonomi trolig er en skånsom utbygging som åpner for en fortsatt aktiv utvikling av fisketurismen i området. Selv om vi her ikke har beregnet den samlede verdien av opplevelsen av fiske og friluftsliv i området gir denne type avgrenset prissetting etter vårt syn et bedre og mer transparent beslutningsgrunnlag enn tradisjonell, ikke prissatt vurdering. TakksigelseGudmund Nygaard, Fishspot, har bidratt med fiskekortstatistikk og feltarbeid til denne undersøkelsen. Odd Terje Sandlund har lest og kommentert artikkelen. Alle takkes for gode bidrag. ReferanserAndersen, O., Dervo, B.K. & Kaltenborn, B.P. 2010. Aktiviteter, holdninger og motiver blant jegere og fiskere i NJFF. - NINA Rapport 612: 27 pp + vedlegg. Norsk institutt for naturforskning (NINA), Lillehammer. Dervo, B.K. 2011.Fisketurismen i Glomma ved Tolga. Utredning av konsekvenser ved utbygging av Tolga kraftverk. - NINA Rapport 760: 38 pp. Norsk institutt for naturforskning (NINA), Lillehammer. Dervo, B. K. & Lein, K. 2001. Verdiskapningsprosjektet i Mandalselva. Prosjektnotat for NINA og ØF. Fiske, P. & Aas, Ø. 2001. Laksefiskeboka. Om sammenhenger mellom beskatning, fiske og verdiskaping ved elvefiske etter laks sjøaure og sjørøye. NINA Temahefte 20: 1-100. Lovdata 2012. Forskrift om konsekvensutredninger.http://www.lovdata.no/cgi-wift/ldles?doc=/sf/sf/sf-20090626-0855.html#map006. Nedlastet 05.03.2012. Melby, M.W. 2010. Tolga kraftverk. Tolga og Os Kommuner, Hedmark fylke. Konsekvensutredning. Tema Friluftsliv. Miljøfaglig Utredning rapport 210-51. 66 s + vedlegg. Museth,J., Johnsen,S.I.,Sandlund, O. T., Arnekleiv, J. V., Kjærstad, G. & Kraabøl, M. 2012. Tolga kraftverk. Utredning av konsekvenser for fisk og bunndyr NINA Rapport 828, 78 s. + vedlegg Nastad, A.T. & Vartdal, E.A. 2012. Konsekvensutredning – Tolga kraftverk. Fagutredning samfunnsmessige virkninger. Rapport 578401-3 Sweco. 30 s + vedlegg. Parkkila, K., Arlinghaus, R., Artell, J., Gentner, B., Haider, W., Aas, Ø., Barton, D., Roth, E. & Sipponen, M. 2010.Methodologies for assessing socio-economic benefits of European inland recreational fisheries. EIFAC Occasional Paper No. 46. Ankara, FAO. 2010. 112p. Statens Vegvesen. 2006. Håndbok 140 - Konsekvensanalyser. 292 s. Toivonen, A.-L., Appelblad, H., Bengtsson, B., Geertz-Hansen, P., Guðbergsson, G., Kristofersson, D., Kyrkjebø, H., Navrud, S., Roth, E., Tuunainen, P. & Weissglas, G. 2000.Economic value of recreational fisheries in the Nordic countries. Nordic Council of Ministers, TemaNord 2000:604, 71 p. http://www.norden.org/fisk/sk/publikationer.asp. Øian, H., Dervo, B.K., Andersen, O., Tangeland, T. & Hagen, S.E. 2010. Innlandsfisketurismen på Østlandet - muligheter og utfordringer. En studie av 8 fisketurismebedrifter og kundene. - NINA Rapport 651: 81 pp. Øian, H. & Aas, Ø. 2012. Utfordringer og muligheter for utvikling av fisketurisme i ferskvann. S 337-360 i Forbord, M. Kvam, G.T. & Rønningen, M. (red) Turisme i distriktene. Tapir Akademiske forlag. Aas, Ø., Birkelund, H. & Thrane, C. 2000. Laksefiskere i Orkla, Årgårdsvassdraget, Namsenvassdraget, Altaelva og Eibyelva: Fiskevaner, holdninger til fiskeregler og økonomisk forbruk. NINA Oppdragsmelding 665. |

Figur 3. Omsetning av fiskekort i perioden 1998 til 2009 for elveeierlagene Os og Erlia, Glomma-Tolga, Tynset og samlet for alle tre områdene.

Figur 3. Omsetning av fiskekort i perioden 1998 til 2009 for elveeierlagene Os og Erlia, Glomma-Tolga, Tynset og samlet for alle tre områdene.